칼럼니스트 / 이명원 칼럼니스트

| - 미성년자의 불로소득(Unearned Income)에 대한 과세 - Kiddie tax |

| 한국에 거주하는 미국시민권자와 영주권자를 위한 세무가이드(12) |

| 보스톤코리아 2018-03-12, 13:33:18 |

|

(Q) 미성년자인 자녀의 소득 중 이자, 배당, 임대수입, 양도소득 등과 같은 Unearned Income에 대해서는 부모의 높은 세율로 과세된다는데, 어떻게 과세되나요?

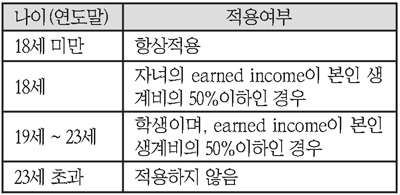

(A) 미성년자인 자녀의 Unearned Income에 대한 과세방법에는 아래와 같이 두가지 방법이 있다. 첫째 : 미성년 자녀의 이자나 배당 같은 Unearned Income이 $2,100을 초과하면, 그 초과하는 금액에 대해서는 부모의 세율로 과세한다(Form 8615). 둘째 : 미성년 자녀의 소득이 오직 이자소득과 배당소득으로만 구성되었으며 그 금액이 $10,500미만이면, 자녀의 소득을 부모의 소득에 포함하여 부모가 세금계산한다. 이경우 자녀는 세금신고를 하지 않는다(Form 8814). 부모가 자녀에게 자산을 증여하면, 그 증여자산에서 발생한 소득에 대해 상대적으로 낮은 세율이 적용되는 자녀가 세금을 낼 것이므로, 가족 전체적으로 봤을 때는 세금을 줄일 수 있지 않을까? Kiddie Tax라고? 위와같이 높은 세율을 적용 받는 부모가 상대적으로 낮은 세율을 적용 받는 자녀에게 자산을 이전시켜 그 자산에서 발생한 소득에 대한 가족전체의 세금을 줄이려는 시도를 방지하고자 미국세법은 'Kiddie tax'라는 규정을 두고 있다. 'Kiddie tax'란 미성년 자녀의 불로소득(unearned income)이 일정액($2,100)을 초과하면, 미성년자녀의 세금계산시 $2,100초과한unearned income 에 대해서는 자녀의 세율이 아닌 부모의 세율을 적용하여 세금을 계산하도록 하는 규정이다 (이경우 자녀의 세율로 계산한 세금이 더 크면 자녀의 세율로 계산함). 여기서 Kiddie tax가 적용되는 Unearned Income이란, 일반적으로 투자소득(investment income)이라 불리는 이자소득(interest), 배당소득(dividend), 양도소득(capital gains), 임대수입(rent), 로열티, 연금수입 등을 말한다. 누가 Kiddie tax규정을 적용받나? 이 규정은 $2,100을 초과한 unearned income(이자소득, 배당소득 등)이 있는 미성년 자녀에게 적용되는데, 이를 요약하면 아래표와 같다. 다만, 자녀가 결혼하여 배우자와 부부합산신고를 한 경우와 연도말에 생존한 부모가 없는 경우에는 적용하지 않는다.

위의 표를 보면, 23세를 초과한 자녀에게는 kiddie tax가 적용되지 않으며, 학생신분인 19세에서 23세 까지의 자녀는 그의 earned income규모에 따라 이 규정의 적용여부가 결정됨을 알 수 있다. Kiddie tax 적용대상 소득은? Kiddie tax는 unearned income중 $2,100을 초과하는 소득에 대해서만 적용된다. 따라서unearned income이더라도 $2,100까지는 kiddie tax규정이 적용되지 않으며, 또한 earned income(근로소득 등)의 경우는 그 금액에 상관없이 kiddie tax 규정이 적용되지 않는다. 예를 들어 17세인 자녀의 소득이 이자소득 $2,500과 배당소득 $1,000 그리고 근로소득 $3,000으로 구성되어 있다면, unearned income $3,500(= 이자소득 $2,500과 배당소득 $1,000)중 $2,100을 초과한 $1,400만이 kiddie tax대상이며, unearned income 중 $2,100과 근로소득 $3,000은 kiddie tax 대상이 아니다. Kiddie tax 계산방법은? Kiddie tax에 대한 세금계산 방법은 아래와 같이 두 가지가 있는 데, 첫째: 부모의 세율로 자녀의 소득을 별도로 신고하는 방법(Form 8615)과 둘째: 자녀의 unearned income을 부모의 소득에 포함하여 신고하는 방법(Form 8814)이 있다. 위 둘째방법, 즉 부모가 자녀의 소득을 부모의 소득에 포함하여 신고하는 방법은 아래의 요건을 모두 충족할 때만 사용할 수 있다. ① 자녀의 소득이 이자소득과 배당소득(capital gain distributions와 Alaska Permanent Fund dividend 포함)으로만 이루어져 있어야 한다. ② 자녀의 총소득(gross income)이 $10,500미만이어야 한다. ③ 과거의 세금과다납부액이 없어야 한다. ④ 중간예납세금이나 원천징수된 세금이 없어야 한다. 따라서 자녀의 소득 중 earned income이 있거나 자녀의 총소득이 $10,500을 초과하면, 반드시 자녀의 명의로 별도 신고하여야 하며, 이때 $2,100을 초과한 Unearned income에 대해서는 부모의 세율을 적용받게 된다. 이명원 한국공인회계사/미국공인회계사 (미국)MW LEE, CPA P.C.대표 (한국)호연회계법인 국제조세본부장 Boston Tel. 617-455-8073 Fax. 617-249-2088 Seoul Tel. 013-0533-9910 mwl@mwleecpa.com 또는 mwlee@kicpa.or.kr ⓒ 보스톤코리아(http://www.bostonkorea.com), 무단전재 및 재배포 금지 |

|

|

의견목록 [의견수 : 0]

의견목록 [의견수 : 0]

|

|

| 등록된 의견이 없습니다. | |

|

|

프리미엄 광고

프리미엄 광고

161 Harvard Avenue, Suite 4D, Allston, MA 02134

Tel. 617-254-4654 | Fax. 617-254-4210 | Email. editor@bostonkorea.com

Copyright(C) 2006-2018 by BostonKorea.com All Rights Reserved.

Designed and Managed by Loopivot.com